70년대 스태그플레이션은 극복했잖아?

이미 버린 몸 IBM ㅋㅋㅋ

장단기 금리 역전 (2년 vs. 10년) --> 앞으로 경기가 완전히 꺾일 것이다.

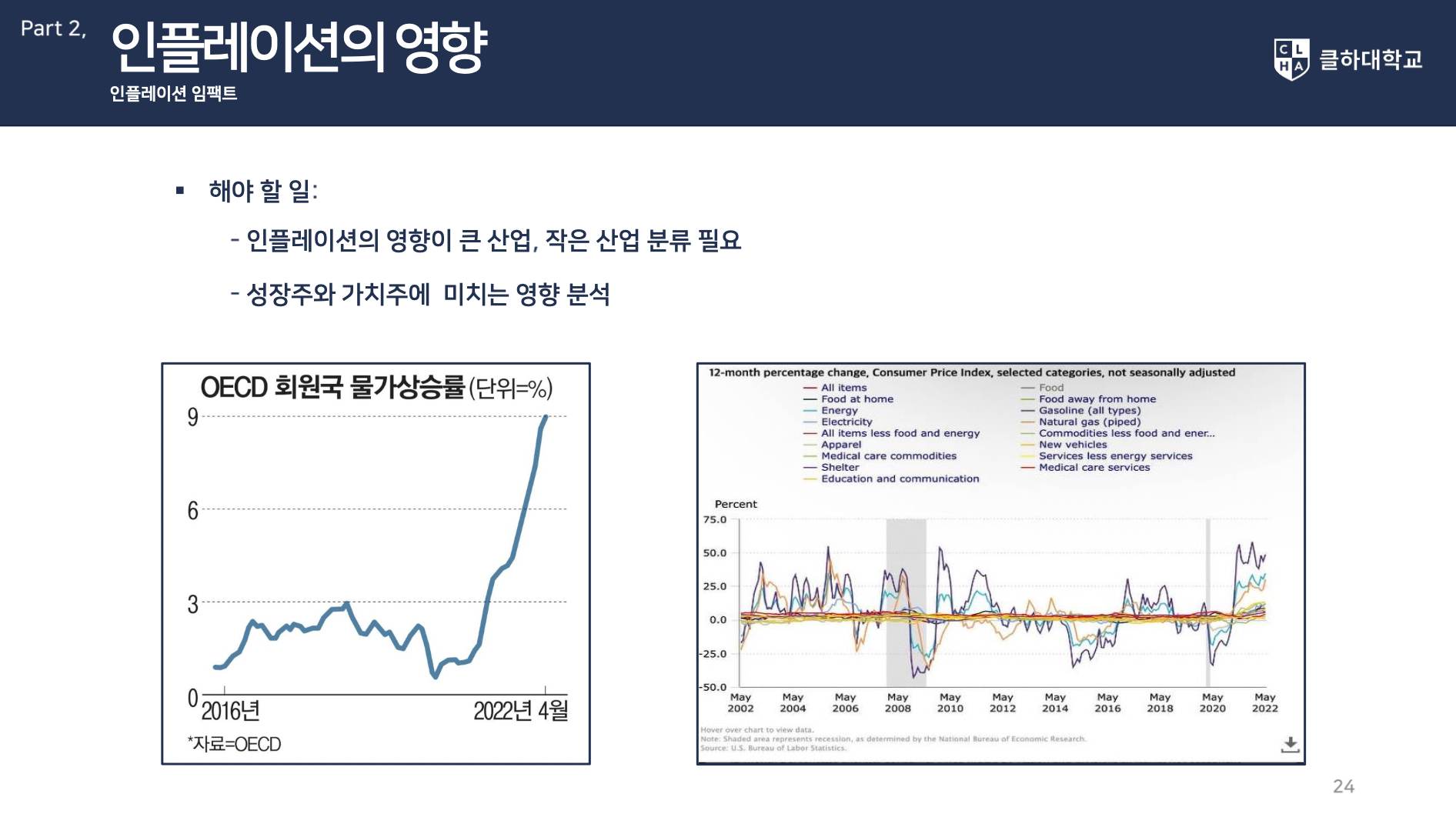

매경 "인플레는 암과 같다" 잡기 힘들다. 금리 올리는 것 = 화학 항암제 --> 독성, 건강한 세포도 공격

지금 암 3기 진단 받은 것.

면역력이 나쁜 곳, 약한 곳에서 암이 먼저 생김.

앞으로 3년은 이머징 마켓 개박살 날 수도. 정신 똑바로 차려야 함. 투자기회일 수도 있지만...

기술주를 지금 사야되냐? 지금 폭락했으니까. 더 사야하나? 부사장님: 반대. 몸이 약한 사람은 회복하는데 더 오래 걸림.

남과 북의 문제. 이런 금융 문제가 오면 다시 잃어버린 10년. 성장주, 기술주 더 다침.

천만의 말씀, 만만의 콩떡 ㅋㅋㅋ

사람 마음: 다친 것에는 다시 투자 안하고, 가장 안전해 보이는 것에 불을 붙임.

나라마다 대처 방법이 다름 --> 각자 도생의 길로 감. 국가 간의 공생 없음. "다자주의"가 없으니까 모색하자고 말한 것

영국: 똑똑함. EU에서 벗어남. 독일의 힘을 가장 찜찜하게 생각함

영국의 자산: 영어 (최대 수출품) --> 제조가 없음. 소프트한걸로 리드할 수 없음. 빨리 빠져나가야 함. 금융위기가 올것 같아서. 뭉쳐있으면 분리. 통화의 가치를 지키는 것: 엄청 중요함. 파운드 가치를 지키려고 함.

독일은 계속 제조함. 전방, 후방 산업 --> 산업 폭발 효과

프랑스도 농업, 제조 회사. 산업이 있음.

일본의 부상? 가라앉음? --> 엔화의 절화 (리만사태때와 다름. 리만사태 때 원화대비 엔화+달라 같이 상승. 엔화와 달라를 안전자산으로 간주했다는 것. 일본의 위상이 높았음.) 지금은 달라는 강해지고 있는데 엔화는 떨어지고 있음. 10년 전과 많이 다르다. 일본, 엔화의 위상이 떨어지고 있다 --> 미국이 힘에 쎄게 쏠릴 거라는 것. 미국이 다시 세계 1 강국으로 갈 가능성.

중국: 지도자가 개인의 어젠다를 고집 --> 몰락.

미국이 잘 극복해나가는게 중요한 점. 미국과 유럽이 어떻게 리드하느냐. 영국은 약방의 감초 역할을 할 것 같은 느낌.

개도국은 맛이 갈 것이다. 한국은 상대적으로 유리한 위치: 우리 나라 산업이 좋음 - 글로벌 산업 (경쟁력 있음).

미국, 중국 다 한국과 손 잡으려고 함.

70년대와 다름: 오일 국가들의 서양국가에 대한 저항이었음. 이스라엘을 돕는 서방을 혼내주자.

그때 미국이 약했음. 근본위제 폐지했을 때. 원유수출 중단 --> 오일 쇼크 --> 글로벌 인플레.

폴 볼커 (금산 분리한): 기준 금리를 20% 인상!!

일본의 미국 부동산을 사들임. 물림. 그때부터 잃어버린 20년.

1989: 시티은행 특판. 24.99%

대한민국: 국가가 정책자금을 대줘서 자동차, 철강, 화학을 할 수 있었음.

40년 전: 서플라이 체인이 심플했음. 지금은 더 정교, 정확해지고 있음. 조금씩 뜯어먹음. globar arbitrage, 차익거래가 가능.

이런 서플라이 체인 통제가 안됨.

공급망 병목현상 - 간단하지 않음. 3개월, 30개월 걸리는 이슈. 여기서 오는 가격 압박이 큼.

연준: 금리를 올려서 해결되지 않는 다는 걸 알고 있음. They have no solution.

공급망 병목현상에서 오는 인플레이션은 잡기 어려움. 금리로 잡을 수 없음. 물건을 살 수가 없음. 보복소비/해외여행.

금융 현상에서 오는 인플레는 금리를 올려서 다시 잡을 수 있음.

1. 부실자산에 투자하는 정대표 (Non-Performing Asset/Loan / distressed asset)

- 은행: 유입물건 6개월만 가지고 있을 수 있음. 지불준비율 유지 위해 유동성있는 자산을 가지고 있음. 부동산같이 무거운건 들고 있지 않음. 경매에 나온 자산을 사는 것, NPL/NPA.

- 4분기 쯤. 3분기 부터 느낌 오고

부동산 PF (project financing) 가 부실해질 것. 금융 코스트가 올라가면, 건설회사

2. 빌더/시공업자 (미국/서울)

- 가격이 오른 건 괜찮지만, 두 배를 줘도 구할 수 가 없어요.

- 한국 탑텐 시행사: 대구가 가장 심함. 기한을 못 맞춤. 금융 비융이 계속 올라가고 잇음. 이중고, 자재 + 금융 비용 + 공기 (?) + 분양은 안되고 --> 부동산 PF 부실화 --> 전부 부실자산되는 것 --> 경기 불황

Food-flation

- 밀 값이 10%오른다? 밀가루 값이 오르고, 라면 값도 오르고. 저개발국가는 죽음

- 캄보디아 농민 - 하루에 1불로 생활.

- 글로벌리 큰 상황. 못 사는 나라와 잘 사는 나라의 빈부격차를 더 크게 벌림.

- 2011 아랍의 봄: 튀니지아 과일파는 청년. 밥상머리 물가 이슈.

인플레이션 영향이 작은 산업:

필수소비재

인플레이션 영향이 큰 산업:

임의소비재 discretionary consumer product

기술주: 금리가 올라가면 주가 계산의 할인률 상승 --> 주가 낮아짐

자재주/산업주

커뮤니케이션: 카카오

키워드: price pay 에서 yield play 로 넘어가야함.

상승장: 거대담론 스토리. 전략 가이 (업계: 전략/재무/오퍼레이션)

하락장: *중요: (산스: 피어 프레셔, cross learning이 가능) 조직 운영의 핵심: 서포트와 거버넌스. 든든한 주주 구성. 집단 체질이 강한 집단. 대형 기업, 블루칩을 찾아야 함. 어려운 장에서는 거버넌스/ 서포트가 단단한 조직이 잘 극복함.

하락장에는 코스닥 쳐다보지 말고, 상승장에서는 코스닥을 보라.

코스피 200, 코덱스 200 감.

회사가 어려우면 누구를 먼저 자를 까? 당장 수익을 창출 하지 않는 부서. 돈을 벌지 않는 것처럼 보이는 부서, 미래 구상하는 부서. 전략적 판단하는 부서.

Total Return Play

- divident play 배당 많이 주는 회사를 사라

- 배당을 많이 준다? 1) 잉여현금이 생기면 회사에 재투자 혹은 주주 환원. 주주 환원: 새로 재투자할 프로젝트가 시원찮다. 프로젝트 IRR 이 return on equity 보다 낮을 때. 주주 요구 수익률 7% vs. IRR 7% 이상이면 투자하는 것. 주주 요구 수익률보다 낮으면 주주에게 돌려줌. 투자 프로젝트 수익률, 투자 IRR vs. Return on Equity / Investment

- 괜찮은 프로젝트가 없다는 것 --> 경기 하방 압력을 받아 어려워지면 이런 주식이 빛을 발함. 요구 수익률 낮음.

- 부도 위험이 가장 낮은 사업을 하기 때문.

콜옵션

- 주식과의 차이.

- 콜옵션 - 주가가 상승한 부분을 사는 것. 적은 돈을 투자해서 높은 수익. 주식은 위아래가 뚤린 구조

- 콜옵션 구조를 가진 주식을 찾아라. 다운 사이드 리스크를 최소화한. 안정적인 현금창출. 채권의 성격. 아주 안정적.

- 우량한 가치주. 이런 주식 많음, 이때까지 각광을 받지 못함.

크립토. 불나방.

진정한 이유: 지식, 경험이 없어서. 기질과 성향은 secondary. 지식 습득 후 바꿀 수 있음.

자산은 가격이 있다. 매기는 방법도 많고. 지식 + 정보가 가장 중요.

지금 흑진주를 찾는 노력을 엄청 해야함. 전에 하던 방식으로 투자하지 말라. 흑진주를 찾아야 함.

지금 움츠러들 타이밍이 아니다. 지금이 항해를 할 때. 온도, 방향 측정을 해야할 때.

'클하대학교 > 2022 행간읽기' 카테고리의 다른 글

| 2022/07/06 [행간읽기 #17] MZ세대의 성공전략 - 소통과 인터뷰 방식 (0) | 2022.07.06 |

|---|---|

| 2022/06/29 [행간읽기 #16] MZ세대의 성공전략 - 구체적 실행 방식 (0) | 2022.06.30 |

| 2022/06/08 [행간읽기 #14] 아일랜드의 꼬리에 꼬리를 무는 이야기 (0) | 2022.06.09 |

| 2022/05/25 [행간읽기 #13] Leader's Life (0) | 2022.06.01 |

| 2022/05/25 [행간읽기 #12] DHL을 통해 바라본 워싱턴 필라델피아 뉴욕 Triology (0) | 2022.05.25 |